(本文作者周浩,國泰君安國際首席經濟學家;孫英超,國泰君安國際分析師)

美國通脹再度爆表,並打擊了市場的降息預期。1月核心CPI環比上升0.4%,高於市場預期,加上鮑威爾近期在國會聽證中表示“不急於降息”,市場再度推後今年的降息時間點,並price in今年大約隻會降息1次。

市場的反饋挺有意思,整體美債收益率上升了7-8個基點,但和美股並沒有大的波動。今年以來“特朗普交易”表現一般,美元和美債利率並沒有如預期中上行,反而出現了一定的回撤,納指表現尚可,但也似乎沒有預期中強勁。市場糾結的問題仍然在於“再通脹”是否如預期中實現,盡管1月通脹高於預期,但債市似乎仍然有逢高的買盤,這在一定程度上壓製了利率的上行幅度。

現任財長貝森特此前表示,特朗普最關心的是10年美債收益率,而非降息與否。在1月通脹數據公布前,特朗普也在社交媒體表示,利率需要降低,以配合即將開征的關稅。

總體上而言,特朗普轉向美國國內的政策思路是相對清晰的,控製通脹和赤字,是目前主要的政策目標。但關稅似乎會推升通脹以及通脹預期,這也是目前“特朗普交易”麵臨的複雜性。

加總這些信息,我們會發現,市場仍然缺乏能見度,這也是美元資產近期表現較為糾結的根本原因。從2年期美債與隔夜SOFR的利率走勢也可以看出,短期債券幾乎與資本成本一致,這也表明市場的交易邏輯變得更加追求確定性。1月的重要數據已經基本公布完畢,由於1月數據存在較多的因為“日曆因素”的修正——比如說一些新的合同可能會在1月生效而導致數據的一次性變動,因此很多數據很難被清晰解讀,這也意味著市場會進入等待期,同時也需要觀察馬斯克的“成本控製”的實際效果,加上美俄暗示可能會結束俄烏衝突,林林總總。

3月的議息會議上,美聯儲再度“跳過降息”,已經是大概率事件,但市場也基本消化了這一預期。美債大概率會在這個月的“空窗期”中保持小幅波動。

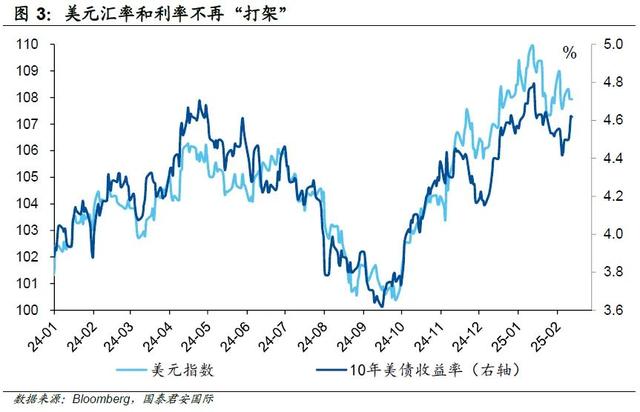

與此同時,此前美元指數與美債利率之間存在著一些“分歧”,即美元指數比利率預示的水平更高,但這一“分歧”近期也逐步彌合,這也表明利率和匯率之間的“打架”也告一段落。總體而言,市場似乎顯得不平靜,但其實已經平靜下來,等風來。

(本文僅代表作者個人觀點)