您现在的位置是:首页 >>运营

【交易參考】2.26:多家民營銀行下調存款利率

2025-07-05 08:11:52运营10人已围观

简介 SEO排名是什麽?SEO排名機製是什麽?...

交易谘詢業務資格:證監許可【2011】1285號

今日重點數據

金融期貨

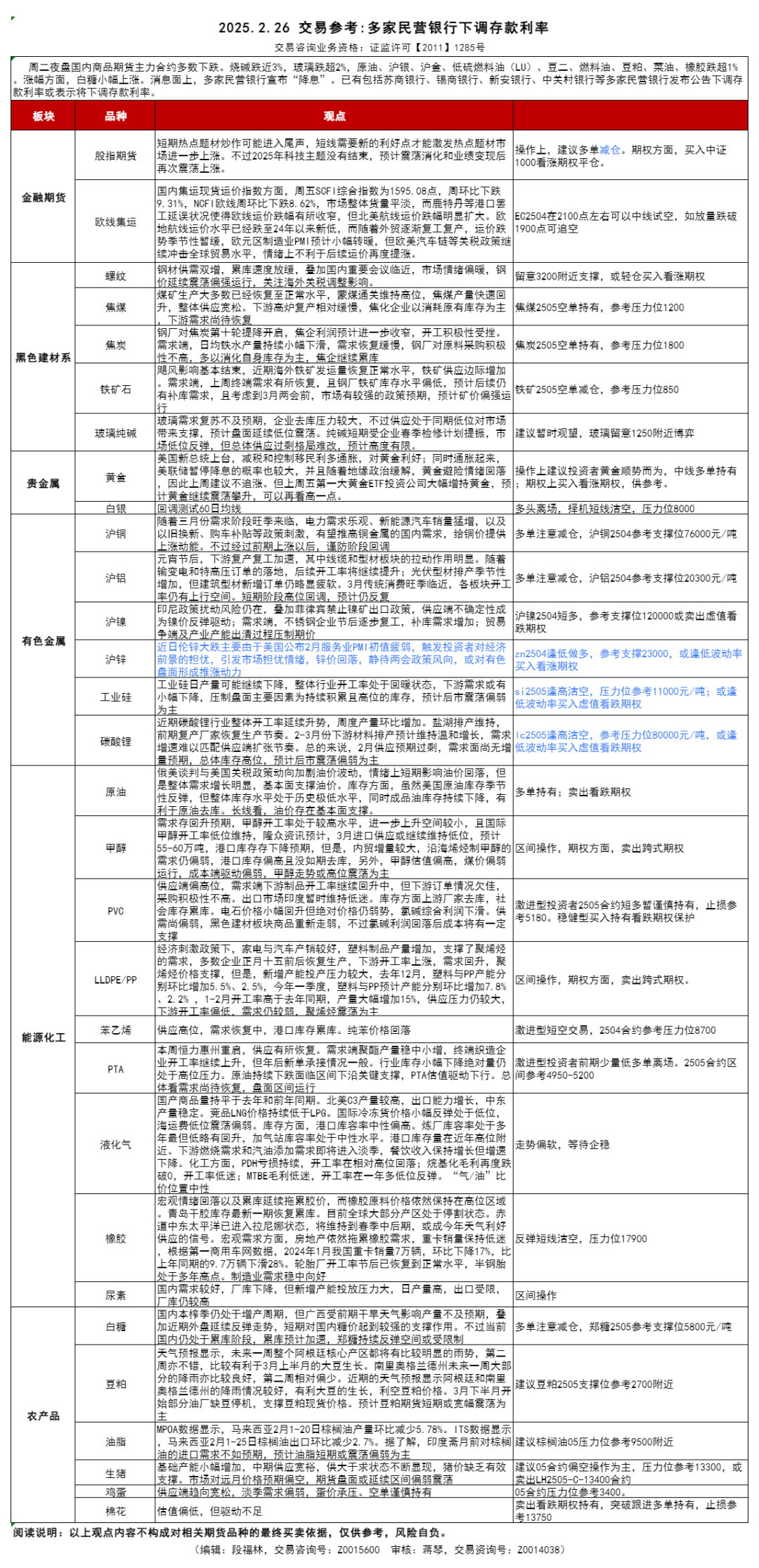

【股指】大盤大幅低開收平。

周二大盤大幅低開後震蕩攀升跌幅收窄,午後再次下跌,最終收十字星。盤麵有新的熱點題材,關注持續性。此外,當前行業分化已經接近極值,TMT指數換手率達2010年以來97%分位,短期熱點題材炒作可能進入尾聲,短線需要新的利好點才能激發熱點題材市場進一步上漲。不過2025年科技主題沒有結束,預計震蕩消化和業績變現後再次震蕩上漲。操作上,建議多單減倉止盈。期權方麵,買入中證1000看漲期權平倉,供參考。(段福林,從業資格號:F3048935,交易谘詢號:Z0015600)

【集運指數】複工複產節奏較慢 運價跌勢季節性暫緩

周二集運歐線多數合約低開高走,主力EC2504收盤價較上一交易日上漲2.10%,主力資金切換,06合約持倉量超過04合約,漲幅近3.5%。國內集運現貨運價指數方麵,周二TCI歐基港環比上漲5.16%,歐地航線運價趨於平穩,船司挺價效果逐漸顯現。周二,EC2504減倉反彈至1900點附近,明顯受到上方平台壓製,3月SCFIS樣本權重調整限製04合約上方空間;而EC2506觸及上方五日均線後回調,6月直接受益於需求回暖,暫時不宜過度悲觀。目前所有合約均漲至去年11月左右高位,即便運價有望提前觸底,但反彈空間預計遠不及去年,在美線長協議價期間,現貨價和訂艙價倒掛使得船司淡季提價的真實性有待考量。策略上,船司提漲疊加移倉換月,可參考4-6反套價差策略。(段福林,從業資格號:F3048935,交易谘詢號:Z0015600)

貴金屬

【黃金】地緣政治緩解,滬金高位回落。

受地緣政治緩解,周二夜盤滬金主力高位回落。美國新總統上台,減稅和控製移民利多通脹,對黃金利好;同時通脹起來,美聯儲暫停降息的概率也較大,並且隨著地緣政治緩解,黃金避險情緒回落,因此上周建議不追漲。但上周五第一大黃金ETF投資公司大幅增持黃金,預計黃金繼續震蕩攀升,可以再看高一點。2022年以來黃金上漲的四大核心邏輯仍在,但後續可能減弱。因此重點關注影響美國財政赤字、美聯儲降息幅度甚至暫停降息和通脹的相關因素。操作上建議投資者黃金順勢而為,中線多單持有;期權上回調買入看漲期權,供參考。(段福林,從業資格號:F3048935,交易谘詢號:Z0015600)

工業品

【原油】油價下跌,美國經濟數據疲軟

昨晚油價下跌,2月21日當周,美國API原油庫存 -64.0萬桶,之前一周 +333.9萬桶。上周API庫欣原油庫存 +118.2萬桶,前值 +168.4萬桶。上周API成品油汽油庫存+53.7萬桶(前值 +283.2萬桶)、餾分油庫存 -110.9萬桶(前值 -268.9萬桶)。長線看,油價存在基本麵支撐,美國原油庫存趨勢下降。出行需求持續刺激原油需求增長,OPEC+減產支撐油價,中期油價有所支撐。庫存方麵,美國原油庫存季節性反彈,但整體庫存水平處於曆史極低水平,出行需求驅動去庫預期。供應端利好,OPEC+繼續減產來維穩油價,油價有望延續反彈。需求端有望提振,需求端有兩個增量,美國需求旺盛,中國需求回穩,需求端整體平穩。中國原油需求有望在出行需求帶動下複蘇。操作上建議:多單持有。(黃秀仕,從業資格號:F03106904,交易谘詢號:Z0018307)

【銅】繼續下跌,謹防階段回調

周二晚滬銅2504下跌0.69%報收於76680元/噸。昨夜倫銅下跌1.13%。現貨方麵,周二上海1#銅現貨報價76895,下跌150。消息方麵,2025年2月截至第3周,共計15個工作日,巴西累計裝出銅礦石和銅精礦7.86萬噸,去年2月為7.54萬噸。產業方麵,國內銅精礦的TC/RC指數持續下降至負數創下曆史新低,表明當前階段精礦供應緊張明顯。中國政府考慮限製銅冶煉廠無序擴張,旨在調控產能並確保礦石供應。印尼通過新采礦法案,推動金屬加工產業發展,恢複銅精礦出口但加征關稅。近期進口與國內銅精礦加工費持續下滑,顯示全球礦石供應緊張格局延續。元宵節後,下遊逐步進入複工複產,需求在穩步複蘇。隨著三月份需求階段旺季來臨,有望推高銅金屬的國內需求,給銅價提供支撐。不過經過前期上漲以後,謹防階段回調。操作上建議多單注意減倉,滬銅2504參考支撐位76000元/噸。(黃忠夏,從業資格號:F0285615,交易谘詢號:Z0010771)

【鋁】高位回落,預計下跌空間相對有限

周二晚滬鋁2504上漲0.15%收於20575元/噸。昨夜倫鋁下跌0.51%。現貨方麵,周二無錫A00鋁錠現貨報價20380,下跌220。消息方麵,內蒙古新冶鋁基材料年產700萬噸氧化鋁項目環評信息公示。行業方麵,國內電解鋁運行產能維持高位,產能利用率保持在95%以上,且隨著氧化鋁價格的回落,鋁廠利潤得以修複,四川、廣西部分鋁廠複產,2月電解鋁運行產能繼續緩慢抬升。因複產規模有限且緩慢,整體供給暫無壓力。鋁下遊加工龍頭企業開工率繼續回升,尤其是元宵節後,下遊複產複工加速,其中線纜和型材板塊的拉動作用明顯。隨著輸變電和特高壓訂單的落地,後續開工率將繼續提升;光伏型材排產季節性增加,但建築型材新增訂單仍略顯疲軟。3月傳統消費旺季臨近,各板塊開工率仍有上行空間。短期階段高位回調,預計下跌空間相對有限。操作上建議多單注意減倉,滬鋁2504參考支撐位20300元/噸。(黃忠夏,從業資格號:F0285615,交易谘詢號:Z0010771)

【錫】氛圍帶動 ⠦œŸ價出現調整⠀

周二晚滬錫Sn2505小幅震蕩回落;基本麵,供應端,1月精錫產量受春節假期影響,環比下降;預計1月份受內外部影響,需求轉弱,2月份複工複產消費啟動轉好;庫存方麵,上周社會庫存周度環比增加,整體不利於期價。消息上:國務院總理主持召開國務院常務會議,研究服務貿易和服務消費有關工作。會議指出,在電信、教育、文化、醫療、金融等領域研究推出一批新的開放舉措,實施服務消費提質惠民行動。整體建議滬錫合約偏多交易,支撐位參考247000元/噸;期權方麵:賣出虛值看跌期權。後期重點關注宏觀措施落地,緬礦、剛果礦最新消息,印尼出口速度,消費數據驗證指引。(薑世東,從業資格號:F03126164,交易谘詢號:Z0020059)⠀

【鎳】外圍貿易壓製 ⠦œŸ價震蕩

周二晚滬鎳2505小幅震蕩回落,Mysteel現貨指數報125015.35元/噸。行業方麵,印尼能礦部部長預計2025年鎳礦產量將達到2.2億噸,供需仍有缺口,印尼政策擾動風險仍在,冶煉廠成本支撐;1月份國內鎳鐵供應下降明顯,印尼維持高位。需求端,不鏽鋼企業1月產量環比降低明顯,2月份節後逐步複工,補庫需求增加;宏觀貿易摩擦壓製市場情緒。技術上:底部震蕩;操作上:滬鎳2505合約逢低偏多交易,參考支撐位120000元/噸;期權方麵:賣出虛值看跌期權。後期關注礦端、不鏽鋼產量、貿易爭端的變化。(薑世東,從業資格號:F03126164,交易谘詢號:Z0020059)

【螺紋鋼】負反饋交易反複,鋼價偏弱運行

周二晚05合約低位震蕩,收盤3279跌0.58%。2月25日全國25個主要城市HRB400E20MM螺紋鋼報價普遍下跌,上海3320跌30,廣州3560跌10,天津3310跌20;Mysteel調研全國237家貿易商建材日成交量為8.81萬噸,日環比減7.41%。近日市場受鋼材出口反傾銷擾動,以及焦炭開啟十輪提降帶來負反饋交易,鋼價反彈後承壓回落,不過考慮供需仍在逐漸改善,短期鋼價大幅下探空間有限。近期鋼市呈現供需雙增格局,整體累庫速度放緩,隨著下遊需求逐步釋放,供需有望進一步改善,當前螺紋鋼庫存偏低以及國內宏觀預期較好對市場形成支撐,鋼價延續震蕩偏強運行,後續關注終端需求釋放持續性。操作上,建議觀望為主。(孫偉濤,從業資格號:F0276620,交易谘詢號:Z0014688)

【玻璃】盤麵繼續弱勢探低

周二晚05合約弱勢下跌,收盤1223跌2.16%。25日全國均價1334元/噸,環比上一交易日持平。上周兩條玻璃產線點火,前期點火產線尚未出玻璃,周熔量環比略減,下遊深加工恢複緩慢,樣本企業庫存繼續上升。目前玻璃需求複蘇不及預期,行業庫存持續攀升令市場承壓,短期產業供需依舊偏弱,企業存在降價去庫意願,不過國內宏觀情緒偏暖,供應端持續收縮對價格形成支撐,預計短期維持低位震蕩運行,等待下遊需求恢複。操作上,多單暫時離場觀望。(孫偉濤,從業資格號:F0276620,交易谘詢號:Z0014688)

【橡膠】跟隨宏觀震蕩

周二晚小幅震蕩,ru2505收17705元/噸,5-9價差-150附近。山東老全乳現貨17250,上期所倉單18.8萬噸附近。宏觀情緒回落以及累庫延續拖累膠價,而橡膠原料價格依然保持在高位區域。青島幹膠庫存最新一期恢複累庫。目前全球大部分產區處於停割狀態。赤道中東已進入拉尼娜狀態,將維持到春季中後期,或成今年天氣利好供應的信號。宏觀需求方麵,房地產依然拖累橡膠需求,重卡銷量保持低迷,根據第一商用車網數據,2024年1月我國重卡銷量7萬輛,環比下降17%,比上年同期的9.7萬輛下滑28%。輪胎廠開工率節後已恢複到正常水平,半鋼胎處於多年高點。製造業需求穩中向好。操作上,反彈短線沽空,壓力位17900。(黎照鋒,從業資格號:F0210135,交易谘詢號:Z0000088)

【液化氣】缺乏驅動

PG2504周二萬繼續下探,收4491元/噸。03-04價差-150左右。昨日現貨華東跌50,華南廣石化出廠5148,山東最低4700,華東最低4700。原油再度大跌創近期新低,供過於求和俄烏局勢急劇演變影響市場。特朗普稱將提高美國石油產量,承諾壓低油價。LPG方麵,國產商品量持平於去年和前年同期水平。北美C3產量較高,出口能力增長,中東產量穩定。競品LNG價格持續低於LPG。國際冷凍貨價格小幅反彈仍處於低位,海運費低位震蕩。庫存方麵,港口庫容率中性。煉廠庫容率處於多年最但低略有回升,加氣站庫容率處於中性水平。港口庫存量在近年高位附近。下遊燃燒需求和汽油添加需求即將進入淡季,餐飲收入保持增長但增速下降。化工方麵,PDH虧損持續,開工率在相對高位回落;烷基化毛利再度轉負,開工率低迷;MTBE毛利低迷,開工率在一年多低位反彈。“氣/油”比價位置中性。操作上,走勢偏軟,等待企穩。(黎照鋒,從業資格號:F0210135,交易谘詢號:Z0000088)

【甲醇】煤價偏弱,甲醇成本端驅動偏空

周二晚,震蕩走勢,收2543,太倉基差為45元/噸。觀點:需求存回升預期,甲醇開工率處於較高水平,進一步上升空間較小,春檢臨近,甲醇開工率存下降預期,國際甲醇開工率低位維持,隆眾資訊預計,3月進口供應或繼續維持低位,預計55-60萬噸,港口庫存存下降預期,但是,內貿增量較大,沿海烯烴製甲醇的需求仍偏弱,港口庫存偏高且沒如期去庫,另外,甲醇估值偏高,煤價偏弱運行,成本端驅動偏弱,甲醇走勢或高位震蕩為主,關注需求變化情況以及春檢的力度。單邊及期權:區間操作,期權方麵,賣出跨式期權。(蕭勇輝,從業資格號:F03091536,交易谘詢號:Z0019917)

【聚烯烴】供應壓力較大疊加原油走弱,價格承壓

周二晚,偏弱運行,塑料收7834,PP收7332,L-P價差為502。觀點:經濟刺激政策下,家電與汽車產銷較好,塑料製品產量增加,支撐了聚烯烴的需求,多數企業正月十五前後恢複生產,下遊開工率上漲,需求回升,另外,近二周聚烯烴開工率下降,短期供應壓力有所降低,聚烯烴價格有支撐,但是,新增產能投產壓力較大,去年12月,塑料與PP產能分別環比增加5.5%、2.5%,今年一季度,塑料與PP預計產能分別環比增加7.8%、2.2% ,1-2月開工率高於去年同期,產量大幅增加15%,供應壓力仍較大,下遊開工率偏低,需求仍較弱,聚烯烴震蕩為主。期貨及期權策略:期貨單邊,區間操作,期貨套利,做多L-PP價差,期權,賣出跨式期權。(蕭勇輝,從業資格號:F03091536,交易谘詢號:Z0019917)

【PVC】供需尚偏弱 ⠥ƒ詜‡蕩

周二晚盤麵弱勢震蕩。昨日現貨價格小幅下調,華東主流報5010。供應端本周寧波鎮洋乙烯法重啟,產量回升。需求端下遊製品開工率繼續回升中,但下遊訂單情況欠佳,采購積極性不高。出口市場印度暫時維持低迷。。庫存方麵上遊廠家去庫,社會庫存累庫。電石價格小幅回升但絕對價格仍弱勢,氯堿綜合利潤下滑。供需尚偏弱,黑色建材板塊商品重新走弱,不過氯堿利潤回落後成本將有一定支撐。激進型投資者2505合約短多暫謹慎持有,止損參考5180。穩健型買入持有看跌期權保護。(黃桂仁,從業資格號:F3032275,交易谘詢號:Z0014527)

【PTA】需求有所恢複⠠成本驅動走弱

周二晚盤麵弱勢整理。昨日現貨價格小幅下調,華東報4990。供應端本周恒力惠州預計重啟,供應有所恢複。需求端聚酯產量穩中小增,終端織造企業開工率繼續上升,但年後新單承接情況一般,據隆眾了解部分車間麵臨資金壓力和工人短缺等問題影響開機率。行業庫存小幅下降絕對量仍處於高位壓力。原油持續下跌麵臨區間下沿關鍵支撐,PTA估值驅動下行。總體看需求尚待恢複,盤麵區間運行。激進型投資者前期少量低多單離場。2505合約區間參考4950-5200。(黃桂仁,從業資格號:F3032275,交易谘詢號:Z0014527)

【碳酸鋰】庫存雖有拐點但仍高位

周二LC2505收盤價76640元/噸,漲0.13%。據鋼聯,電碳價76000元/噸。近期碳酸鋰行業整體開工率延續升勢,周度產量環比增加。鹽湖排產維持,前期複產廠家恢複生產節奏。2-3月份下遊材料排產預計維持溫和增長,需求增速難以匹配供應端擴張節奏。總的來說,2月供應預期過剩,需求麵尚無增量預期,總體庫存高位,預計後市震蕩偏弱為主。操作上,建議期貨lc2505逢高沽空,參考壓力位80000元/噸,或逢低波動率買入虛值看跌期權。(陳小國,從業資格號:F03100622,交易谘詢號:Z0021111)

【工業矽】盤麵震蕩偏弱

周二si2505收盤價10490元/噸,跌0.62%。據百川,新規基準品現貨報價10470元/噸。近期北方地區工業矽開爐小有增加,西南地區在產工業矽爐或將提前進入檢修狀態,日產量可能繼續下降,整體行業開工率處於回暖狀態。下遊多晶矽及有機矽行業需求穩定。後續多晶矽開工或小有增加,而有機矽可能會麵臨集中檢修而導致對工業矽需求量有所減少,預計後續開工小幅降低。目前期貨庫存仍在持續累庫,其它社庫處於高位。總的來說,下遊需求或有小幅下降,預計後市震蕩偏弱為主。操作上,建議期貨si2505逢高沽空,壓力位參考11000元/噸;或逢低波動率買入虛值看跌期權。(陳小國,從業資格號:F03100622,交易谘詢號:Z0021111)

【鋅】美國服務業PMI疲軟拖累鋅價

周二晚ZN2504收盤價23525元/噸,跌0.68%。Wind現貨報價23580元/噸。近日倫鋅大跌主要由於美國公布2月服務業PMI初值疲弱,觸發投資者對經濟前景的擔憂,引發市場擔憂情緒,鋅價回落。礦端供應由緊轉鬆,TC報價持續堅挺,本月多地煉廠檢修減產,疊加自然月天數縮減,2月鋅錠供應環比預計下滑4萬噸左右。近期進口窗口關閉。下遊都已恢複生產開工,但接單情況不佳,與往年春節後相比訂單量較差,對原料采買熱情不高。靜待兩會政策風向,或對有色盤麵形成推漲動力。操作上,建議期貨zn2504逢低做多,參考支撐23000,或逢低波動率買入看漲期權。(陳小國,從業資格號:F03100622,交易谘詢號:Z0021111)

【白糖】階段高位回調

周二晚鄭糖2505上漲0.27%收於5983元/噸。昨夜原糖上漲1.94%。現貨方麵,周二南華廠內車板報價6060-6140元/噸,下調20元/噸,成交一般鳳糖倉庫車板一級糖報價6070-6110元/噸,二級糖報價6010-6040元/噸,下調20元/噸,成交一般。消息方麵,風險谘詢公司Archer Consulting的一份報告顯示,巴西糖廠已使用ICE期貨合約對2025/26年度(4月/3月)糖預期出口量的72.5%感約2175萬噸進行套期保值。行業方麵,2024/25榨季截至1月下半月,巴西累計產糖量為3980.5萬噸,較去年同期的4213.1萬噸減少232.6萬噸,同比降幅達5.52%,提振國際原糖走勢偏強。國內本榨季仍處於增產周期,但廣西受前期幹旱天氣影響產量不及預期,疊加近期外盤延續反彈走勢,短期對國內糖價起到較強的支撐作用。不過當前國內仍處於累庫階段,累庫預計加速,鄭糖持續反彈空間或受限製。目前多空分歧仍較大,鄭糖走勢預計跟隨原糖偏強震蕩。操作上建議多單注意減倉,鄭糖2505參考支撐位5800元/噸。(黃忠夏,從業資格號:F0285615,交易谘詢號:Z0010771)

【油脂】油脂短期或震蕩偏弱

周二晚國內油脂震蕩偏弱。豆油2505收跌0.98%,報7872元/噸;棕櫚油2505收跌0.37%,報9174元/噸;菜油2505收跌1.09%,報8680元/噸。現貨方麵,昨日廣東貿易商毛豆油現貨基差報價+470。外盤方麵,昨晚CBOT豆油震蕩偏弱,馬來西亞棕櫚油震蕩偏弱。MPOA數據顯示,馬來西亞2月1-20日棕櫚油產量環比減少5.78%。ITS數據顯示,馬來西亞2月1-25日棕櫚油出口環比減少2.7%。據了解,印度齋月前對棕櫚油的進口需求不如預期,預計油脂短期或震蕩偏弱為主。操作上,建議棕櫚油05壓力位參考9500附近。(鄧丹,從業資格號: F0300922,交易資詢號:Z0011401)

【飼料】豆粕短期或寬幅震蕩

周二晚國內飼料震蕩偏弱。豆粕2505收跌1.34%,報2870元/噸;菜粕2505收跌0.97%,報2555元/噸。外盤方麵,昨晚CBOT美豆寬幅震蕩。現貨方麵,昨日廣東貿易商豆粕現貨基差報價+650。天氣預報顯示,未來一周整個阿根廷核心產區都將有比較明顯的雨勢,第二周亦不錯,比較有利於3月上半月的大豆生長。南裏奧格蘭德州未來一周大部分的降雨亦比較良好,第二周相對偏少。近期的天氣預報顯示阿根廷和南裏奧格蘭德州的降雨情況較好,有利大豆的生長,利空豆粕價格。3月下半月開始部分油廠缺豆停機,支撐豆粕現貨價格。預計豆粕期貨短期或寬幅震蕩為主。操作上,建議豆粕2505支撐位參考2700附近。(鄧丹,從業資格號: F0300922,交易資詢號:Z0011401)

【生豬】供需偏弱⠨ƒ„幅調整

周二生豬主力合約區間窄幅震蕩。現貨方麵,全國外三元生豬出欄均價為14.30元/公斤,低價區報13.70元/公斤。當前市場處於季節性淡季,年後養殖端陸續恢複出欄,尤其規模企業增量明顯,散戶源減重認賣情況增加,標豬供應依舊過剩,市場呈供強需弱態勢。不過近期市場標肥價差較大,陸續有二育入場支撐價格,預計短期豬價或頻繁調整。目前主力05合約盤麵維持貼水,下跌空間有限,但上漲乏力,或延續區間窄幅震蕩為主。壓力位參考13300,支撐位12300。期權方麵,賣出LH2505-C-13500合約持有。(蔣琴,從業資格號:F3027808,交易谘詢號:Z0014038)⠂ ⠂ ⠂ ⠂

【雞蛋】市場消費低迷⠨›‹價承壓⠀

周二雞蛋主力合約區間窄幅震蕩。現貨方麵,今日主產區均價3.25元/斤,低價區報3.04元/斤。當前市場處於季節性淡季,市場消費低迷,疊加庫存壓力較大,市場交易氛圍偏空。月內新開產數量仍大於老雞出欄量,在產蛋雞存欄高位運行,後續供應端趨向寬鬆,蛋價中線承壓。建議05合約中線偏空對待,壓力位參考3400,期權方麵,可賣出JD2505-C-3400合約。(蔣琴,從業資格號:F3027808,交易谘詢號:Z0014038)

審核人:黃秀仕,交易谘詢號:Z0018307

Tags: 紅相股份(300427)、華控賽格(000068)投資者索賠案持續推進中心城區商住房銷售連續4個月正增長東風開啟研發整合 嵐圖向東風日產“輸血”三電等核心技術新能源動力技術競爭升級 上市車企推進固態電池研發凱悅:去年淨利潤增近5倍,來自房地產銷售及其他收益12.45億美元佩戴翡翠手鐲的寓意是啥(佩戴翡翠手鐲的寓意是什麽)電腦輻射有多大(X片CT輻射有多少?做完後會不會輻射他人?中心醫院專家詳解)突發利空!全部熄火!鋼價下跌止不住?不苟言笑是什麽意思(小學語文知識:八個描寫人的語言的詞語)東肖森林公園(訪東肖鎮黨委書記 王丹)加密市場迎來新熱潮:山寨幣ETF申請紮堆,創新之餘或藏投機風險棉麻衣服發黃如何洗掉(棉麻衣服發黃怎麽洗掉)【華創·每日最強音】AI+浪潮下,信息采集端“心髒”CMOS有望大展宏圖|電子+固收電腦啟動不了的原因(電腦開不了機的原因和解決辦法)於台龍蝦是什麽菜係(於台龍蝦是哪裏的)

转载:感谢您对网站平台的认可,以及对我们原创作品以及文章的青睐,非常欢迎各位朋友分享到个人站长或者朋友圈,但转载请说明文章出处“来源演示站”。

相关文章

随机图文

不可再生資源(數字化技術助力建築垃圾資源化發展)

以繳付水電煤氣費作為例子,一筆銀行櫃台服務的費用此前是平均6元,而據統計2016年成本已超過7元。...

ST廣網:我公司與華為已建立戰略合作關係,在多個業務領域開展合作

從購物到造物,品牌的立體度得以迅速提升,並形成了淘寶造物節這樣一個非常有價值的IP。... 這是我們所理解的按需使用、按需采購、按需服務這樣一個SaaS的形態,因為你購買的不是一個整體解決方案,是我們單個的產品,而且SaaS服務是很散的點,分不同類型來進行單一采購的。...

這是我們所理解的按需使用、按需采購、按需服務這樣一個SaaS的形態,因為你購買的不是一個整體解決方案,是我們單個的產品,而且SaaS服務是很散的點,分不同類型來進行單一采購的。...

納斯達克中國金龍指數漲2.73%,阿裏巴巴創2022年7月以來新高

通過結合這些插件包給出的信息,你就可以清楚地知道用戶從哪裏來,在你的網站上停留了多久。...

标签云

- 2025車市繼續內卷,看看大佬們都關心什麽耳子菜簡單介紹(耳子菜是什麽菜啊)DeepSeek產業聚光燈 | AI六小虎“邊緣化”風險挑戰歐洲股市十年最佳開局領跑全球,“歐洲奇跡”會持續多久?深圳機場:受自然條件限製,深圳機場三跑道外無法建設深水港哺乳類動物(盤點十二大神奇的哺乳動物)華為天才少年領銜 智元機器人公司發布全球首個通用具身基座大模型AI金融尾盤爆發!恒生電子觸板,南天信息漲停,金融科技ETF(159851)拉升超2%,標的指數近1月反彈超26%強美元邏輯遇挑戰!人民幣匯率穩中有進財務係統(全自動一體化財務係統(通用版),錄入憑證自動報表,親測好用)受特朗普貿易政策影響 高盛下調2025年美GDP增長預期油茶如何保鮮存放(油茶怎麽保鮮存放)一線|今年首批300億儲蓄國債發售未現瘋搶索通發展補選獨立董事、聘任財務總監北京市回民學校(北京海澱西城東城朝陽200所中學高考中考實力大排名)盈趣科技:3月27日將召開2025年第一次臨時股東大會黃砂糖簡單介紹(什麽是黃砂糖)青睞小米、比亞迪!韓國股民加倉中國資產經濟日報:從“特斯拉速度”看綠色發展機遇

猜你喜欢

站点信息

- 文章统计:185篇文章

- 微信公众号:扫描二维码,关注我们

热门

- 澳门司警拘2名贩毒香港男女 查毒品市值38万港币美记者因报道新疆人权问题被拒续签?外交部回应中国驻美大使回击白宫指责 坦言不知白宫谁说了算机关作风大整顿活动刚作部署 吉林纪委副书记被查陕西商洛环境执法工作人员被围困攻击 打人者被拘中国教授在坦桑尼亚教农民种地:当地水资源丰富中国在北京峰会前加大对斯威士兰施压?外交部回应党中央 国务院邀请优秀专家人才代表北戴河休假纪实中国6次警告闯南海岛礁美军机 美媒:中国地位牢固学诚辞去福建省佛教协会会长甘肃白银强降雨引山洪多辆车冲入黄河 致8人死亡哈尔滨北龙汤泉休闲酒店火灾已清理出16具遗体“间谍 洗脑” 港媒:美质疑孔子学院属于极端偏执中国学者:特朗普把刀架我们脖子上 我们绝不屈服王毅:中非合作论坛已成引领国际对非合作一面旗帜胡春华:拓展东北和俄远东及贝加尔地区合作深度吉林政协:接受李晋修辞去吉林省政协副主席麻省理工校长:中国不是那种国家 美对华政策犯错学诚的免三职与辞三职福建:拟将存在行贿记录的企业个人列入“黑名单”欧盟通过新法对抗美对伊制裁 外媒:考虑中国因素通辽现疑似牛炭疽疫情 科尔沁下达“疫区封锁令”黑老大获刑24年:19岁开始混社会 在当地称霸一方解放军今日起至13日将在黄海进行重大军事活动应对暴雨洪涝 应急管理部向山东安徽调拨救灾物资教师节家长为孩子花式求关注 六成受访者称受困扰学诚辞去福建省佛教协会会长吉林政协:接受李晋修辞去吉林省政协副主席吉林政协:接受李晋修辞去吉林省政协副主席黄坤明在外宣工作会强调:展现真实立体全面的中国台湾歌手唱“轰炸辽宁舰”还黑解放军 网友:恶心多地扶贫弄虚作假曝光:1亩辣椒报5亩 1头牛写6头欧盟通过新法对抗美对伊制裁 外媒:考虑中国因素29省市公布高温津贴发放标准 按天计算天津发最多霸占座位不算违法?济南铁路局回应引网友强烈争议“台独推奥运正名公投”已达联署门槛?国台办回应青岛一家饭店加工9斤螃蟹收900元 官方:责令停业黑老大获刑24年:19岁开始混社会 在当地称霸一方扬子鳄保护区遭企业侵占 当地官员曾称:谁说不能内蒙古广播电视台台长赵春涛被查李登辉又攻击蔡英文了?李办急澄清:他不是那意思中央广播电视总台与今日俄罗斯通讯社签署协议这个台湾的“邦交国” 正在经历一片萧条蔡英文首次“访问”NASA是重大突破?买票就能进山东潍坊暴雨洪灾共造成13人死亡 3人失踪除了通报“官员落马” 纪委干的这件事也很有分量京秦高速北京段正式通车 北京高速“断头路”清零爱存钱的中国人 为何家庭负债率越来越高?萨尔瓦多邻居也要与台“断交”?美国开始找人谈话这位退休老书记的一记耳光 打醒多少麻木的心?