“如果一件事好到不可能發生,那它一定不是真的”,這是墨菲定律裏一句很有名的話。

時間拉回到2020年8月的金徽酒董事會。當時金徽酒控股股東甘肅亞特投資集團有限公司(下稱,亞特投資)出於資金需求將自己持有的近30%金徽酒股份轉讓給複星係旗下的。

時隔兩個月後,亞特投資再轉讓8%金徽酒股份給複星係。如此一來,自2020年10月起複星係就成了金徽酒的第一大股東。

複星係是誰?

這家由多個上市公司組成的集團型公司業務覆蓋投資、醫藥、地產、零售等多個關鍵領域,運作團隊以資本投資與產業整合見長。

哪家公司如果能夠被複星係投資,就意味著賦能與增長。

這正是亞特投資所看重的。

當時金徽酒亟需解決的問題是“走出西北”,而複星係的總部在上海,豫園股份的業務主要覆蓋華東區域,讓複星係成為大股東者預示著“金徽酒將輕鬆敲開華東市場的大門”。

但這些看上去的“天作之合”最終演化成的結果是“金徽酒錢花出去了,利潤卻越來越少了”

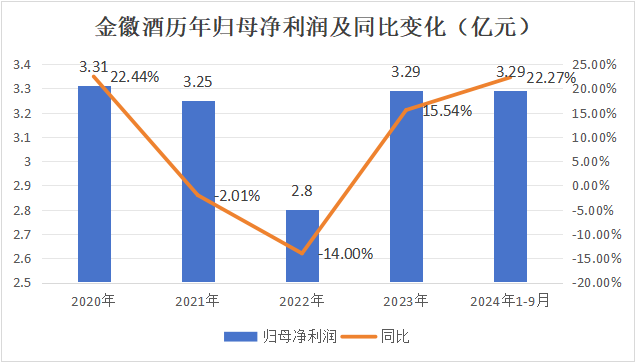

根據金徽酒管理層於2019年製定的《五年戰略發展規劃》,到2023年金徽酒要實現營收30億元,歸母淨利6億元。

可現實是2023年金徽酒的營收僅為25億元出頭,歸母淨利潤更是剛過目標值的一半,尚不及2019年提出目標時的3.3億元。

數據顯示,2020年9月~2024年9月的四年間,金徽酒的銷售費用率由14.7%增長至20%;同期的淨利率則由15.19%下降至14.12%。

也就是說,過去四年,金徽酒銷售費用率增長5點3個百分點的情況下,淨利率反倒下降了超1個百分點。

這多少就有點尷尬。

那麽在複星係入主的這段時間裏,金徽酒到底發生了什麽?

首先的是費用投放的激增加,畢竟要擴張市場就先得花錢。

數據顯示2020年-2023年,金徽酒的整體費用率淨增加了9個百分點(從24%到33%),而增加的這9個百分點中,銷售費用率的增加就貢獻了8個(從約13%到21%)。

至於銷售費用率花在了哪裏?看看那些華東與北方區域高鐵與機場的廣告大屏,再看看金徽酒大幅增長的銷售人員與省外經銷商數量就知道了。

但銷售費用率增幅過於誇張的代價是,金徽酒同期的淨利率從2020年的19%徑直降到2023年的12.7%。公司似乎變得越來越不掙錢了。

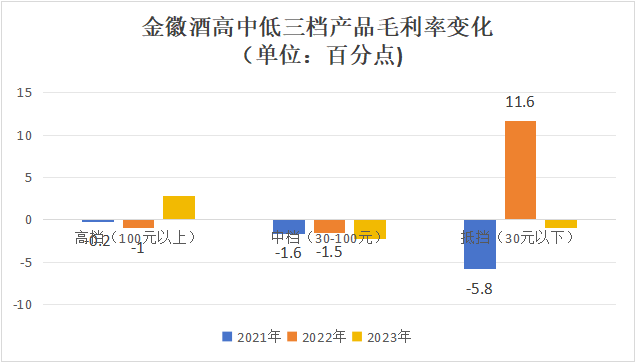

可令人匪夷所思的是,花了大價錢打造品牌聲量的金徽酒,毛利率也在原地打轉。數據顯示,2020年-2023年,公司的整體毛利率一直處在62%-63%之間。

我們並非是質疑公司產品升級的事實,而是從其中洞察出“公司百元以上產品降價促銷的普遍現象”。

財報數據顯示,2021年-2023年,不論是中高檔統計口徑,還是100-300元及300元以上統計口徑,這些價位段產品的毛利率均較上一年有所下滑。

(注:2023年統計口徑為高、中、低三檔分別對應300元以上、100-300元、以及100元以下產品)

要知道金徽酒超七成的收入仍然來自甘肅省內,百元以上產品毛利率的持續下滑是否意味著公司管理層過於關注省外市場,導致大本營的競爭失利?

這或許是複星係入主帶給金徽酒的第二個弊端。

相关阅读换一换

江山控股擬出售所持呼和浩特金穀銀行約4.88%股權

今年3月,北京市東城區人民法院發布的限製消費令顯示,對 北京鏈家房地產經紀有限公司及實際控製人左暉 采取限製消費措施。

沙特航空客運量繼續高歌猛進 2024年達1.28億人次再創新高

當地時間28日18點,投票率已達60.7%,遠高於2016年選舉時51.2%的投票率

首程控股早盤高開逾5% 北京機器人基金投資自變量公司

麵額數字造型作傾斜處理後,視覺效果更活潑、富有動感,更加突出和醒目。

美團-W授出合共約510.82萬股獎勵股份

該案案情重大,被全國掃黃打非辦公室、公安部治安局聯合掛牌督辦。

拜登“預防性”赦免福奇等人 防止特朗普報複

為什麽農村宅基地逐漸空置? 農村居民長期外出務工,是農村宅基地閑置的主要原因

“盯上”壓歲錢,銀行競逐兒童金融賽道,下一站在哪?

警方接報後果斷處置,現場帶離吳某某(男,19歲,浙江台州人,該校勸退人員,曾因涉嫌搶劫罪被南京市公安局秦淮分局查處)等數名帶頭煽動人員,有效維護了校園秩序