![羅京妻子劉繼紅再婚[羅京老婆改嫁哪位富豪]](http://n.sinaimg.cn/news/transform/200/w600h400/20181120/sSOu-hmivixn4277980.jpg)

炒股就看,權威,專業,及時,全麵,助您挖掘潛力主題機會!

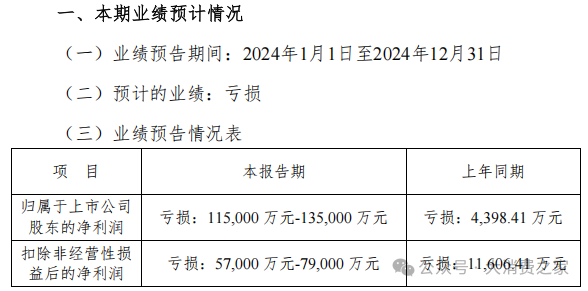

近日,山西股份有限公司(300158.SZ,以下簡稱:振東製藥)發布公告,預計公司2024年業績為:歸母淨利潤虧損11.5億元至13.5億元,虧損額超過去年同期的0.44億元;扣非淨利潤虧損5.7億元至7.9億元,虧損額也遠超去年同期的1.16億元。

圖片來源:振東製藥公告

圖片來源:振東製藥公告去年也是振東製藥高層動蕩較大的一年,公司治理層成員進行了大幅輪換,董事長、財務總監和監事會主席更替,董事會新納三人,委員會七換其六。新老交替之際,難免團隊重新磨合,工作重心調整,業務連續性收到衝擊。但是新人新氣象,公司2024也並非沒有亮點。

創始人因深交所處罰卸任,“90後”李昆接棒董事長職務

2024年4月,振東製藥迎來重大人事調整,原董事長李安平提前卸任,其子李昆接過大旗。李安平為中國社會科學院碩士畢業,1993年10月起任振東集團董事長,2001年起任振東製藥董事長,曾成功帶領振東製藥在2011年IPO登錄主板。天眼查信息顯示,李安平當前通過振東集團持有振東製藥30.06%的股份,仍為公司的實控人。

圖片來源:天眼查

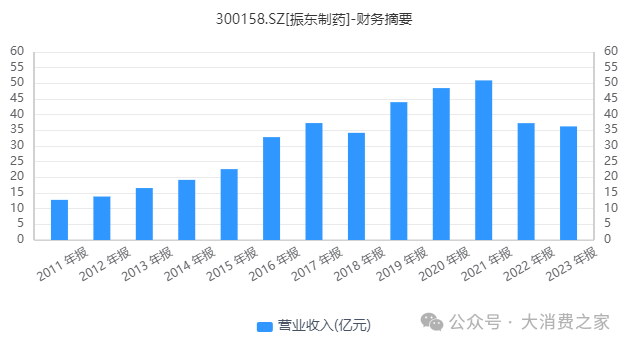

圖片來源:天眼查李安平在任期間,振東製藥的業績表現前起後伏。2011年公司上市至2021年期間,振東製藥曾有過不錯的發展。特別是在2021年,公司業績一度達到曆史高峰,營業收入首次突破50億元大關。但在2022年和2023年公司業績出現大幅下滑,2022年營業收入37.29億元,同比下降26.80%;2023年營業收入36.26億元,同比下降2.75%;2024年上半年營業收入15.07億元,同比下降22.05%。

圖片來源:同花順iFind

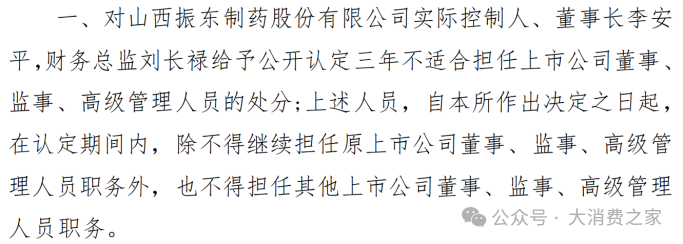

圖片來源:同花順iFind另一方麵也有迫不得已的原因,據振東製藥2024年4月12日的公告,由於振東製藥控股股東振東集團長期占用上市公司資金,李安平作為實際控製人、董事長卻放任這種行為,對違規行為負有重要責任。深交所決定對李安平給予公開譴責和認定其三年不適合擔任上市公司董事、監事、高級管理人員的處分。

圖片來源:振東製藥公告

圖片來源:振東製藥公告出生於1962年李安平,2024年已年滿62周歲,也到了可以功成身退的年齡,振東製藥此時正好完成公司的更新換代,也有望借助年輕一代的力量和創新思維,為企業帶來新的發展活力和方向,推動公司在新的市場環境下實現更好的發展。

實際上,李安平的布局早已悄然展開,他通過安排其子李昆在公司內部曆練,為其逐步接班做好充分準備。這種安排或使得李安平能夠順理成章地辭去董事長等職務,完成權力的平穩交接。公開資料顯示,李昆出生於1990年,曾就讀於山西大學,擁有美國威斯康星大學麥迪遜分校碩士學位,2022年開始擔任振東製藥董事。

圖中人物係振東製藥董事長 李昆

李昆加入振東製藥以來,在公司擔任過電商總經理、公司營銷總經理、公司副總裁等職務,從無到有組建振東電商銷售網絡,同時重點關注藥品研發,在互聯網健康服務、醫藥營銷、管線布局、國際貿易、投融資等方麵具有豐富的經驗。

非經常損益或已擠出,利潤有望反彈

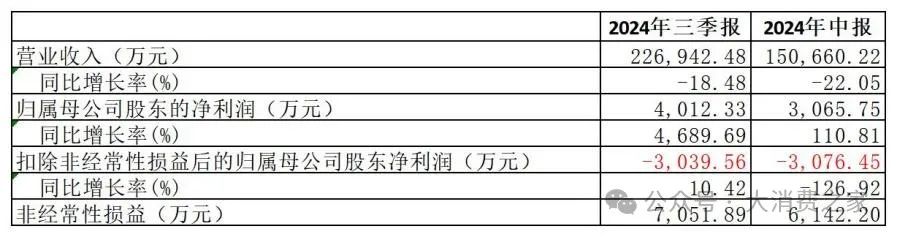

從振東製藥各季度財報數據來看,2024年上半年公司實現營業收入15.07億元,同比下降22.05%;前三季度實現營業收入22.69億元,同比下降18.48%。根據公告披露,營收下降的主要原因是受醫保控費、國家集采等行業政策及市場競爭影響,公司部分產品銷量下滑。

淨利潤方麵,2024年上半年歸母淨利潤3,065.75萬元,同比增長110.81%;前三季度歸母淨利潤4,012.33萬元,同比扭虧。看似喜人,但進一步研究會發現,振東製藥淨利潤大幅增長的原因並非來自主營業務的提升,因為扣非淨利潤一直為負數。

公司2024年上半年扣非淨利潤虧損3,076.45萬元,同比下降126.92%,較去年同期虧損擴大超一倍,其中6,142.20萬元的利潤貢獻來自非經常性損益;前三季度扣非淨利潤虧損3,093.56萬元,同比增長10.42%,其中7,051.89萬元的利潤貢獻來自非經常性損益。公司主業盈利情況堪憂,似乎並未獲得實質性好轉。

圖片來源:振東製藥公告,大消費之家整理

圖片來源:振東製藥公告,大消費之家整理根據公告披露,公司非經常性損益貢獻主要來自理財收益、收到的政府補助以及資產處置過程中的收益增加。但這種非經常性損益帶來的利潤增長不具有可持續性。一旦理財市場環境變化,或者政府補助政策調整,公司歸母淨利潤可能會受到較大影響。

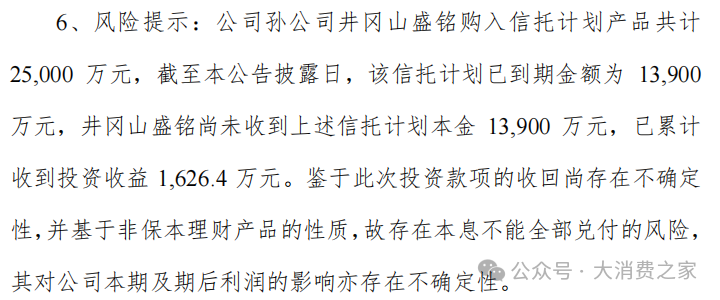

怕什麽來什麽,振東製藥於業績預告同日發布的另一則公告顯示,其孫公司井岡山振東盛銘投資有限公司購買的信托產品出現本息不能全部兌付的風險,已投資的13,900元本金逾期未獲兌付,另有11,100元本金也投於同一項目,雖未到期,屆時能否正常贖回也恐成疑。根據會計準則中的謹慎性原則,公司應當將該信托資產的估值變化計入公允價值變動損益。

圖片來源:振東製藥公告

圖片來源:振東製藥公告綜合以上情況再看振東製藥的業績預告,會發現一個有趣的情況,即2024年全年的歸母淨利潤遠小於扣非淨利潤5.7億萬元左右,而近在不久前的三季度末,公司歸母淨利潤大於扣非淨利潤0.7億元,兩數正負相反且差額不小。如果公司預告的數據準確,這說明公司在四季度發生了超過6億元的非經常性損失。

這一慘重損失一反麵應為公司的管理敲響警鍾,另一方麵或為塞翁失馬,對於振東製藥也有積極的一麵,因為一次性將2024年前三季度的非經常性損益的水分全部擠出,振東製藥正好在新年放下所有“僥幸”,專注主業,這對公司未來發展未嚐不是一種“輕裝上陣”。

從長期來看,公司還是必須依靠主營業務的發展來實現可持續的盈利增長。公司需要加大研發投入,推出更具競爭力的產品,優化產品結構,提高產品的附加值,以提升主營業務的盈利能力。

值得注意的是,振東製藥三季度研發費用4,475.24萬元,同比下降7.81%,研發費用率也僅5.87%。而同期行業排名靠前企業的研發費用率情況則是,為22.94%,為49.55%,更是高達352.51%,均遠高於振東製藥的水平,因此振東製藥還需加強內功修煉,才有望在競爭激烈的醫藥市場中重新站穩腳跟。